Vi går mot ännu tuffare tider, konstaterar Anders Stenkrona, sparekonom på Nordea. Räntan kommer att fortsätta upp nästa år, och att elpriserna skulle sjunka är inte mycket att hoppas på. Inte heller livsmedelspriserna. Dessutom dundrar lågkonjunkturen in med fler arbetslösa och ännu sämre framtidstro.

Vi har fått vänja oss vid att allt blir dyrare. Priserna kommer inte att bli lägre, säger Anders Stenkrona.

Américo Fernández, privatekonom på SEB, har räknat på hur kostnadsökningarna drabbat oss 2022 och hur de blir 2023. Han kallar det för ett "stresstest" av hushållens ekonomi.

Värsta scenario

Det är ett relativt realistiskt värsta scenario. Alla hushåll har inte 85 procents belåning, rörliga räntor och rörliga elavtal, men om man har det så kan det bli så här, säger Américo Fernández.

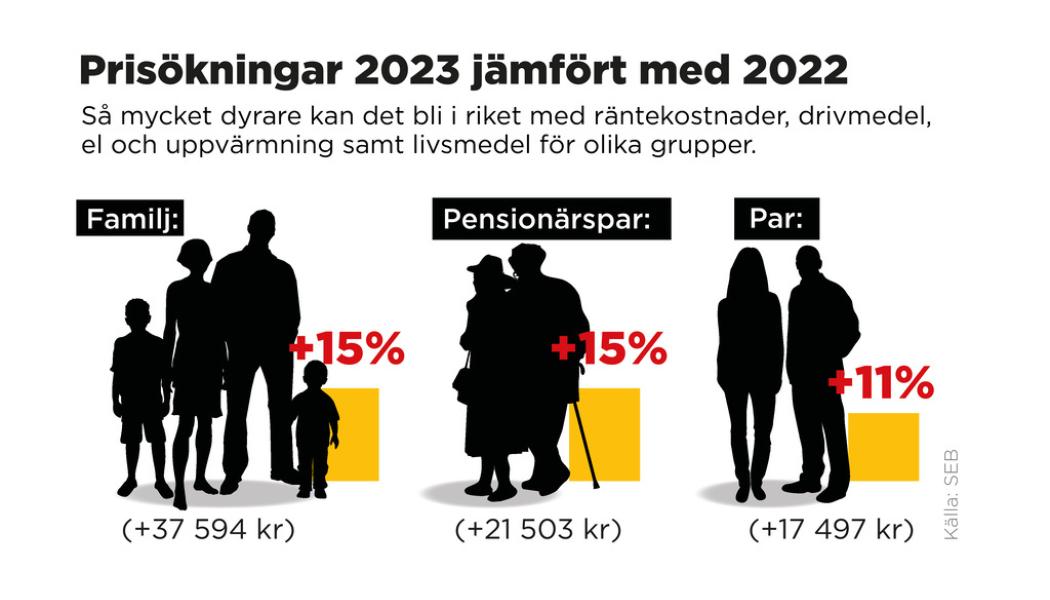

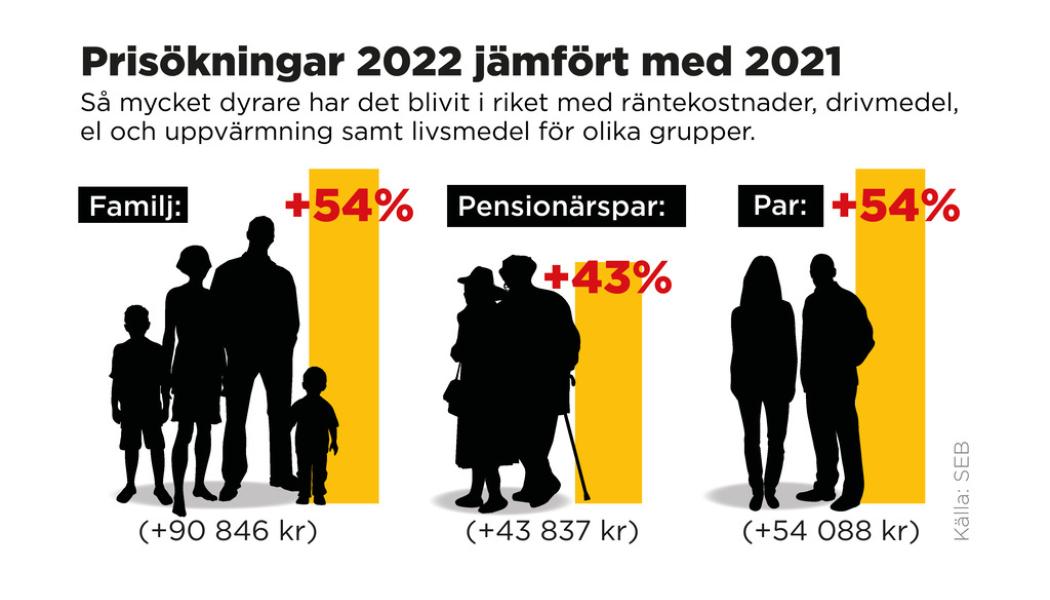

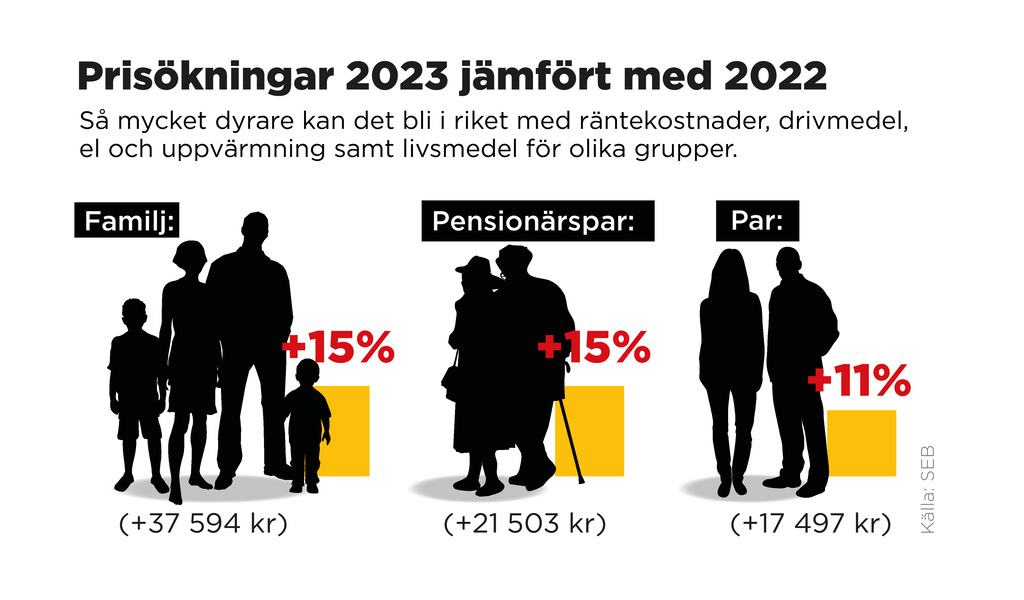

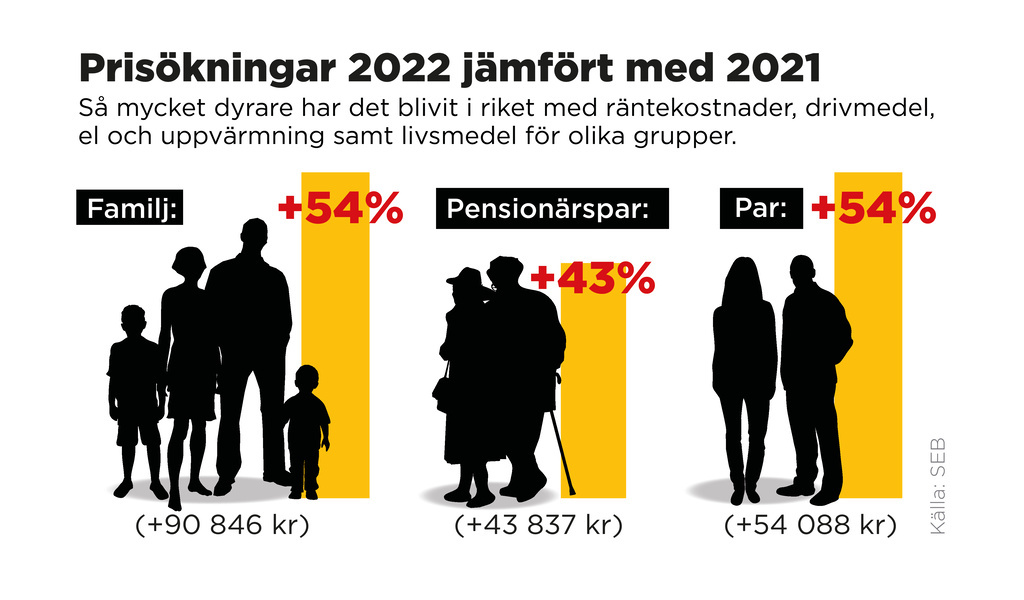

SEB har räknat både på kostnadsökningarna 2022 och hur det kan bli 2023. För en barnfamilj i villa handlar det om mycket stora summor. Totalt ökade kostnaderna med över 91 000 kronor 2022, och för 2023 väntas ökningarna bli ytterligare nära 37 000 kronor. Då har banken räknat med hög belåning, rörliga räntor och rörligt elpris. I södra Sverige där elpriserna är dyrast, är ökningarna ännu större.

Vi ser att hushåll under 2022 tagit av sparade pengar.

Positiva tecken anas

Ändå, den värsta chocken ligger bakom oss, tror han. Det var 2022 som räntorna steg så kraftigt. Kanske kan man också se positiva tecken i den amerikanska ekonomin, inflationen där kan ha peakat, tror han.

Den återhållsamma finanspolitiken innebär också att det finns verktyg för att hjälpa hushållen, säger Américo Fernández.

Sharon Lavie, privatekonom på Schibsted, har också räknat på hur kostnaderna har utvecklats. Maten har stigit med runt 20 procent under 2022, och räntorna har gått upp från cirka 1,2 procent till 4 procent för ett vanligt bostadslån.

Kostnaden för ett lån på 3 miljoner kronor har ökat från ungefär 3 000 kronor per månad till 10 000 kronor. Hittills, vill säga. Riksbanken har flaggat för ytterligare höjningar av styrräntan.

Hyresgäster har också fått högre kostnader, men ännu har inte hyresförhandlingarna blivit klara överallt. Fast det kommer hyreshöjningar framöver.

Jag tycker att man glömmer bort hyresgästerna i det här, säger hon.

Till det kommer förstås elen, som ingen kan säga säkert vad den kommer att kosta.

Det är så makalöst hemskt. Man måste verkligen försöka att täppa till alla små hål, säger hon.

När vi blickar framåt under 2023 så tätnar det ekonomiska mörkret. Konjunkturinstitutet spår en längre och djupare lågkonjunktur än tidigare prognoser, och regeringen ser också en rejäl nedgång framför sig, med stigande arbetslöshet.

Hushållen har aldrig varit så här deppiga, men de har ändå fortsatt konsumera, säger Américo Fernández.

Kanske har hushållen levt i någon slags förnekelse, funderar han, hur som helst har de fortsatt att shoppa och konsumera i ganska stor utsträckning under 2022. Men så blir det nog inte framöver, tror han.

Nu drar man nog i handbromsen. Då kommer det att påverka ekonomin i stort ännu mer, säger han.

Fast det kommer helt enkelt att handla om att göra av med mindre pengar än vad man får in framöver, konstaterar Anders Stenkrona. Han rekommenderar en stenhård budget, köpstopp och en ordentlig genomgång av vad man verkligen måste ha och vad man kan avvara.

Ta från bufferten

Om det ändå inte går ihop, och man har lyckan att ha en buffert, så är det nu som det är dags att nalla på den, enligt honom.

Sharon Lavie håller med. Det är för sådana här tider vi sparar. Hon rekommenderar också att man verkligen försöker strypa sina utgifter. På alla plan. Till exempel kan man kontakta Centrala studiestödsnämnden och be att få pausa avbetalningarna på studielånet, och sin bank för att få pausa amorteringar på bolån

Ta bort, pausa och jämka, säger hon.

Anders Stenkrona tycker också att man ska undersöka om det möjligen kan gå att öka sina inkomster.

Kanske genom att hyra ut ett rum, eller hyra ut sin bostad då man är borta, säger han.

{kind=link}

{kind=link}

{kind=link}

{kind=link}